发布日期:2026-03-17 12:41 点击次数:73

文 丨 新浪科技 周文猛

江西“前首富”王文京,正堕入其创立的公司——用友网罗亏空加重,高层惩办层东谈主员经常变动的暴躁中。

近日,财务软件巨头用友网罗发布公告,“公司董事兼总裁陈强兵因责任调遣而去职,将连续担任下属子公司新谈科技董事长并兼任总裁,前SAP群众本质副总裁、大中华区总裁黄陈宏将接任总裁职位。”

值得珍重的是,2024年1月,陈强兵刚从用友网罗首创东谈主王文京手中接过总裁一职,如今只以前1年,他已然辞任。而在2019年—2021年两年间,陈强兵一样片晌担任过用友网罗总裁职务,不外随后该职务又被王文京收回。

陈强兵职位的经常变动,折射出了王文京等用友网罗董事会成员的“用东谈主”暴躁。而这背后,用友网罗连年来急转直下的功绩,成为加快这种暴躁的催化剂。

近四年三次总裁变更

据用友网罗日前公告,因责任调遣原因,公司董事兼总裁陈强兵向董事会提交书面去职函,苦求辞去所担任的公司总裁职务,其去职苦求自去职函投递公司董事会之日起奏效。

据悉,在陈强兵辞去用友网罗总裁一职后,经用友网罗董事长王文京提名、公司董事会提名委员会任职阅历审核,公司董事会已决定聘任黄陈宏担任公司总裁,任期至2025年度股东大会选举出新一届董事会并聘任公司高档惩办东谈主员之日止。

这意味着,“空降兵”身份的黄陈宏天然任职总裁,也可能因股东大会选举而产生变动,被其他东谈主员替代。

关于近四年来如故发生过三次总裁东谈主员变更的用友网罗而言,这么的情况难言乐不雅。

早在2021年1月,不悦公司那时的磋磨进展,早已退居幕后的用友网罗首创东谈主、董事长兼CEO王文京,从刚担任用友网罗总裁两年的陈强兵手中接过了总裁职务,书记再行出山“以更好地均衡公司短期发展与永恒发展”。据彼时用友网罗回报外界关注:“这是最符合的东谈主事安排”。

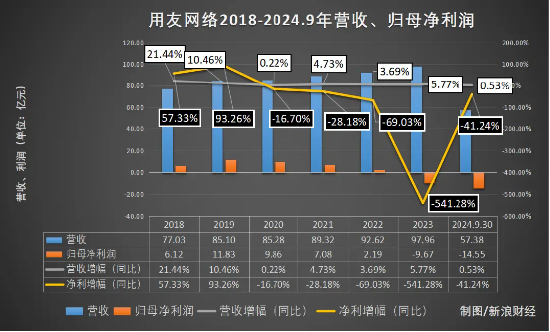

缺憾的是,在王文京再行出山并担任公司总裁后的第一年,用友网罗归母净利润和扣非归母净利润,均出现了大幅度下滑。在2021年营收89.32亿元同比增长4.73%的基础上,用友网罗当年归母净利润为7.078亿元,同比下滑28.18%;扣非归母净利润4.051亿元,同比下滑55.28%,收尾了此前多年扣非归母净利润正向增长的趋势。

尔后的2022年—2023年间,用友网罗永诀杀青了3.69%、5.77%的营收增长,但归母净利润和扣非归母净利润均出现了大幅度下滑。尤其在2023年,用友网罗出现了上市22年来的初度年度亏空,归母净利润亏空9.67亿元,同比下滑541.28%;扣非归母净利润为-11.039亿元,同比下滑853.99%。

至2024年1月,王文京在出山并担任用友网罗总裁职务三年后,再次将这一职务还给陈强兵,由其接任。

在陈强兵再度担任总裁时代,用友网罗的功绩并莫得太大起色。2024年前三季度,其包摄于母公司的净亏空进一步扩大至14.55亿元,同比下滑41.23%,毛利率也降至48.8%,为2017年以来的最低水平。

如今,陈强兵二度担任总裁职务刚满一年,再度无缘这一职务。

欺压转型,越亏越多

公开府上败露,新接任者黄陈宏现年61岁,曾任SAP SE群众本质副总裁,SAP大中华区总裁;戴尔公司大中华区总裁;施耐德电气旗下APC大中华区总裁,珠海Uniflair董事长;Tellabs 公司中国区总裁;以及北电网罗公司中国区运营商总裁等职务。

用友在黄陈宏出任总裁的官方声明中强调,群众化市集是用友新阶段的蹙迫发展计谋之一。2025年公司将进一步加快群众化2.0计谋的鼓吹,让中国软件就业群众更多企业的数智化升级与篡改发展。

在一定过程上,黄陈宏的加入对用友在企业软件国产化替代、群众化市集拓展上将有所匡助。但在业内东谈主士看来,“时常更换‘掌舵东谈主’,也将影响公司计谋杰开赴展的踏实性”。

关于已过耳顺之年的黄陈宏而言,能否在接下来一段时期帮用友网罗扭改行绩破绽,难度委果不小。

“黄陈宏比王文京还长1岁,现在王文京捏灵验友网罗39.24%股份,是公司内容死心东谈主,同期担任公司董事长兼CEO,黄陈宏任总裁,一个公司最为中枢的两大惩办东谈主员均是宿将,是否有迷漫元气心灵来推动公司的云业务转型,仍留有悬念。”有业内东谈主士对新浪科技暗示。

总结用友网罗连年财报,用友网罗自2019年后营业收入增长堕入停滞,归母净利润欺压下滑。尤其自2020年用友书记进入3.0-II计谋阶段,并针对大型企业推出交易篡改平台YonBIP以来,公司营收虽有微细增长,但亏空却捏续扩大,迄今已连合5年出现净利润负增长欢欣。

欺压鼓吹业务转型的用友网罗,何故亏空越来越严重了呢?

业内东谈主士以为,“云就业成为一种可行交易风景的前提是公有云,因为公有云是圭臬的非个性化居品,且跟着用户数目的增加,前期参加被摊薄,大致产生限度经济效应。”

该东谈主士指出,“用友YonBIP主要面向大中型客户,这导致这些客户有了更多的定制化需求,而况这些客户基于数据安全等方面的考量,往往会聘请特有云、搀杂云等风景,不会只采购一家企业的云就业,因此用友3.0-II计谋的鼓吹为后来续的亏空埋下了伏笔”。

据用友2023年财报,2023年,用友云就业业务收入为63.40亿元,占当期各样企业用户共计收入的比重为72.78%。其中,大型企业客户云就业收入47.31亿元,占公司云就业业务收入比重74.63%。不外在2023年,用友出现了上市以来的初度亏空,亏空金额高达9.33亿元。而到2024年上半年,用友大型企业云业务占当期云就业业务收入的比重缩至67.2%,占比有所着落,公司的亏空额度也有所着落。

有心鼓吹业务转型,却为公司的亏空埋下了伏笔。在国内云就业市集价钱竞争强烈、东谈主工智能等云上时代日眉月异确当下,若何保捏公司时代迭代的速率,同期保证价钱具备竞争力,仍是亏空中的用友网罗濒临的头号勤快。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨赐 开云体育